|

Risorse di uranio e possibili costi di produzione

dell'energia elettrica per via nucleare: in breve

Cina

ed india si sono da tempo rivolte al nucleare comprendendone il valore

strategico per un paese, specie se in crescita. In un momento in cui,

anche per effetto Kyoto ed emission trading, si incomincia a riparlare

di una possibile ripresa del nucleare, al-meno in Europa, appare opportuno

presentare in maniera sintetica una panoramica sulle risorse di uranio

disponibili e sui possibili costi di produzione dell'energia elettrica

per via nucleare.

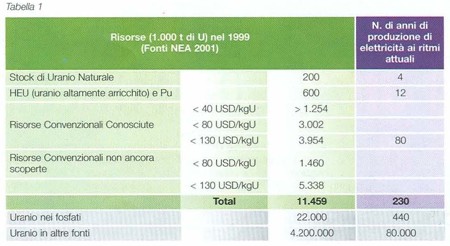

Risorse di uranio secondo Fonti NEA (Nuclear

Energy Agency dell'Ocse)

Si stima che le risorse convenzionali di uranio siano intorno a 4 milioni

di tonnellate (Risorse Convenzionali Conosciute) e si stima che esse

siano recuperabili a costi <=130 USD/kgU. Le Risorse Convenzionali

possono sostenere la produzione di energia elettrica ai ritmi attuali

per i prossimi 60 (80) anni. In linea di principio, questi periodi sarebbero

decine di volte più lunghi se uranio e plutonio presente nel

combustibile esaurito fossero recuperati e riciclati in reattori veloci.

Accanto alle risorse convenzionali di uranio esistono in larga misura

altre risorse non convenzionali. Le risorse di uranio non ancora scoperte

sono ritenute essere pari a circa 11-12 milioni di tonnellate. Un'altra

fonte potenziale di uranio praticamente inesauribile è l'acqua

di mare. Un riepilogo di dati di Fonte NEA è riportato in tabella

1.

Aspettative

degli operatori nucleari sui costi di combustibile

E'

largamente condiviso tra gli esercenti di impianti nucleari che il prezzo

attuale del combustibile è molto economico. Nonostante un aumento

di prezzo per effetto dell'aumento di domanda non sia oggi previsto

se non intorno al 2020-2025, un tale incremento potrebbe awenire per

indisponibilità degli attuali produttori a continuare i lavori

di scavo ai prezzi correnti. L'utilizzo di HEU (uranio altamente arricchito)

di origine militare - precedentemente destinato agli armamenti - può

esercitare sul mercato un "effetto di moderazione". (USA e

Russia sono infatti fortemente impegnati in progetti di riconversione

dei loro arsenali militari per utilizzare materiale fissili a scopi

pacifici). In ogni caso, il costo della materia prima è soltanto

una piccola porzione del costo del combustibile nucleare. Per questa

ragione ii trend del costo del combustibile nucleare nei prossimi 15-20

anni è un trend di sostanziale stabilità (fig. 2).

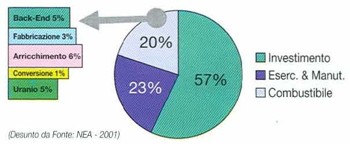

Figura 1 - Struttura media indicativo del costa del kWh di

origine nucleare |

Alcune

stime sulla composizione media dei costi di energia elettrica generata

per via nucleare

In

media si ritiene che il 57% del costo del

kWh pro-dotto per via nucleare sia dovuto al costo di investimento che

si deve affrontare per la realizzazione di un impianto nucleare; il

23% del costo del kWh prodotto per tale via è invece dovuto alle

spese di esercizio e manutenzione dell'impianto, mentre solo il 20%

è dovuto al combustibile nucleare.

In questa frazione del 20% è compreso sia il cosiddetto costo

front end (materia prima + arricchimento+ fabbricazione del combustibile),

sia il cosiddetto costo back end (trattamenti per la chiusura del ciclo

dei combustibile + costo di smaltimento finale del combustibile esaurito).

I valori riportati in figura 1 sono solo indicativi. Qualora si avesse

un costo dell'uranio ancora più basso della media assunta per

gli ultimi periodi su cui i valori sopraindicati sono stati stimati

(per esempio 40 USD/kgU) questo produrrebbe una più bassa in

cidenza della quota combustibile nel costo complessivo del kWh prodotto

per via nucleare. Naturalmente i costi di produzione del kWh, come pure

quelli di front end e back end dei combustibile nu cleare, sono variabili

a seconda del paese, delle tecnologie e dei processi impiegati, nonché

a seconda delle circostanze specifiche. In linea generale però

si può dire che nel caso di produzione elettrica per via nucleare

la quota combustibile (compreso i costi di back end) si può aggirare

tra 6,5-8,5 €/MWh. I costi di backend sono stimabili in media intorno

a 2 €/MWh variando nel range 1-3 €/MWh. A tale riguardo è da

notare che importanti operatori della UE ritengono 2 €/MWh un valore

alto e 1 €/MWh un valore basso.

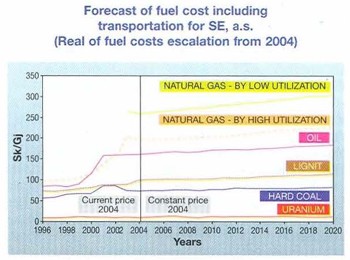

Confronto

tra i costi di combustibile e loro trend

Un confronto tra i costi di combustibile e loro trend è riportato

nella figura 2 presentata durante il Convegno Foratom 2004. Al di là

delle unità di misura e dei pur possibili aggiustamenti e rettifiche

per i dati relativi al combustibile nucleare, il confronto tra quest'ultimo

e gli altri combustibili appare evidentemente di gran lunga a favore

del nucleare.

Figura 2 - Trend dei combustibili a confronto |

Ragionevoli

aspettative di prezzo nei prossimi vent'anni

Riguardo

al prezzo del combustibile si ritiene che fi no al 2020-2025 la domanda

di uranio può essere fronteggiata con risorse al più basso

costo (per esempio < 34 $/kgU (2001) in accordo con NEA che considera

5 classi di costo per risorse di uranio (vedere tabella 1 dove alcune

di queste classi sono indicate); questo risultato viene raggiunto considerando

uno scenario medio-basso per l'evoluzione della domanda di uranio. Essendo

gli altri costi sostanzialmente stabili (arricchimento, fabbricazione,

etc.) si può essere ragionevolmente confidenti che i prezzi del

combustibile nucleare non dovrebbero crescere nei prossimi quindici

anni in termini reali.

Nel caso di una inaspettata domanda di uranio, le risorse a costo basso

non saranno più sufficienti a soddisfare la domanda a partire

dal 2020 e un contributo da parte della classe di costo medio-basso

(associato ad un più alto prezzo) sarà necessario: ma

anche in questo inaspettato caso [e conseguenze sul prezzo finale del

combustibile dovrebbero essere alquanto limitate essendo il prezzo della

materia prima (uranio) solo una piccola porzione del co-sto finale degli

elementi di combustibile necessari ad un impianto nucleare.

Bibliografia

Rocco Morelli

Il Perito Industriale - 04/2005

|